カードローン・キャッシングの特徴をわかりやすく解説

キャッシングとはお金を貸し出すサービスのこと。

しかし、単にお金を貸してくれるサービスと言われても、それだけでは「使ってみよう!」とは思いませんよね。

キャッシングにはどのような特徴があり、どんな人が使っていて、今の自分にとってキャッシングを使うことにメリットがあるのかということを知る必要があります。

ここでは、キャッシングの特徴や利用者の傾向などを詳しく解説しています。

- とにかく金利を抑えたいなら → 低金利カードローン

- 今すぐ借りたいという方はこちら → 即日融資対応のカードローン

カードローン・キャッシング利用の流れ

まずキャッシングの特徴をざっと確認してみましょう。

入会金・年会費が無料

利用するにあたって、費用は一切かかりません。

保証人・担保が不要

保証人や担保が必要ありません。

多くの業態の企業が提供

銀行、信販会社、消費者金融会社など、異なる業態を持つ企業がキャッシングを提供しています。

簡単な手続き・スピーディーな融資

名前、年齢、住所、連絡先、勤務年数、勤務先、家族構成といった個人情報の入力と、身分証明書のコピー1枚を送るだけの簡単な手続きで申込みできます。店舗に出向く必要もありません。

最近ではインターネットでの申込みが多く、申込書を郵送で取り寄せるなどという手間も軽減されています。

融資までにかかる時間は会社によってまちまちですが、早いところですと申込みの当日中。長くかかるところでも約2週間程度です。

専用カードを使ったシンプルな借入手段

専用のカードを使って銀行やコンビニのATMからお金を引き下ろすというのが主な借入方法です。お金を借りたいと思う都度、金融機関に出向くのは大変です。近くの銀行やコンビニからいつでも好きな時に利用できるのは大きな強みです。

またインターネット上から金額を指定し、自分の銀行口座へ送金してもらうといった、より便利な機能が充実してきています。

多様な返済手段

専用ATM、銀行ATM、コンビニATM、その他提携CD(キャッシュディスペンサー)を使っての返済、口座振替、指定口座への振込、店舗へ出向いての返済と、多くの返済方法が用意されています。

限度額の範囲内で、繰り返し使える

限度額が50万円だったとして、10万円借りたら残り40万円まで、プラスして20万円借りたら残りは20万円まで、そして30万円返したら残り50万円がまた限度額となる。といった具合に、限度額の範囲内で、好きなように繰り返し利用することができます。

どんなシーンで使われる?

キャッシングはこんなシーンでよく利用されます。

- 日常の生活費の足し

- 旅行費の足し(海外旅行など、主に旅先での利用)

- 結婚費用の足し

- 引越し・賃貸契約費用の足し

- 家具・パソコンなどの購入費用の足し

- 病気や不時の災害などで急にお金が必要になった

- 事業運転資金の足し

このように日常に身近な使われ方をするのは、キャッシングが担保やそのほか特別な手続きを必要とせず、身分証明書のコピーだけで申込める手軽さと、何度でも繰り返し借りられる利便性を併せ持っているからだと考えられます。

どんな人が使ってる?

20歳から70歳くらいまで、性別、職種、その他ステータスを問わず幅広く利用されています。

消費者金融ガイド(TAPALS白書 - 最新版)によれば、70%が男性、30%が女性という割合になっています。男性の方が、定職率が高いからだと言われています。

また年代別ではおおよそ、

- 20歳代 20%

- 30歳代 30%

- 40歳代 20%

- 50歳以上 30%

という割合です。30歳代が多いのは、20歳代で借り入れた借入金を30歳代まで返済し続ける傾向が強いことが原因でしょう。それを裏付けるように、新規契約時の年代別の割合では、20歳代が約45%と、全体の半数を占めるほどになっています。

最後に利用者の年収別で見てみますと、

- 300万円未満 21.7%

- 400万円未満 22.3%

- 500万円未満 15.8%

- 600万円未満 9.2%

- 700万円未満 5.7%

- 800万円未満 3.1%

- 900万円未満 1.8%

- 1,000万円未満 1.0%

- 1,000万円以上 1.6%

という割合です。平均年収を基準に考えると、日本人の平均年収が461万円ですので、平均以上と以下の人の割合はほぼ同じです。

消費者信用におけるキャッシングの位置関係を知ろう

日本では、個人に対して資金を貸し出すビジネスを、「消費者信用産業」と呼びます。私たち消費者の信用をもとに、お金を貸してくれたり、代金の立替えをしてくれたりするビジネスです。(図の左部)

日本では、個人に対して資金を貸し出すビジネスを、「消費者信用産業」と呼びます。私たち消費者の信用をもとに、お金を貸してくれたり、代金の立替えをしてくれたりするビジネスです。(図の左部)

この消費者信用産業の中には2種類のスタイルがあり、ひとつは販売信用(図の中央上)と呼ばれ、消費者が何か商品を買う時に、代金の立替えをすることで利益を得る業態です。ピンと来た方もいると思いますが、いわゆるクレジットカードのサービスがこれにあたります。

それに対して、現金を直接貸すことで利益を得ている業態を消費者金融(図の中央下)と言います。

消費者金融にもまた、2種類のスタイルがあります。まず1つめは、預貯金や動産を担保とした貸付(図の右部、下から3番目)です。主に銀行や郵便局などで扱っているもので、お金を貸す代わりに、担保を取らせてもらいますよ。というものです。

それに対し、担保を取らない融資を消費者ローン(図の右部、最上段)といいます。キャッシングはこの消費者ローンに含まれるものです。

ここまでの話をまとめると、ようするにキャッシングとは、「担保や保証人を必要とせず、利用者の信用をもとに金銭を直接貸し付けるサービス」ということになります。

※担保とは…貸す側には、貸したお金が返ってこない危険性がありますので、万が一帰ってこなかった時の為に、貸した額と同じくらいの値打ちの物品を預かっておきます、という決めごとです。

提供している会社の種類と、その違い

キャッシングを提供する会社は、次の3つの業態の会社に分類することができます。

- 消費者金融会社

キャッシングを専門に扱う会社です。 - 信販会社

いわゆるクレジットカード会社です。 - 民間金融機関

主に都市銀行が扱う個人向けローンです。

提供する会社の種類が違っても基本的なサービス内容は同じです。しかし次のような特徴をそれぞれ持っています。

| 業態 | 金利 | 迅速性 | 利便性 | 審査の確実性 |

|---|---|---|---|---|

| 消費者金融会社 | △ | ◎ | ◎ | ◎ |

| 民間金融機関 | ◎ | △ | ○ | △ |

| 信販会社 | ○ | ○ | ◎ | ○ |

金利(利率)

銀行を代表とする民間金融機関に軍配があがります。具体的な数字で言えば、銀行5%~15%、信販会社6%~18%、消費者金融会社7%~18%と、おおむねこのくらいの利率帯になります。

迅速性(融資までのスピード)

消費者金融会社が優れています。早いところでは申込んだその日の内に借入が行えるところもあります。対して銀行では利用開始までに2~3週間かかるところが多いです。信販会社は対応が各社まちまちで、即日融資可能なところもあれば、数週間を要するところもあります。

利便性(便利さ)

何を重要視するかで価値観が変わってきますが、主に申込手段、返済手段が多く、その他返済忘れを防ぐお知らせサービスなどの付加価値の充実を基にしています。また、プライバシー保護の部分も含まれています。

審査の確実性(審査の精度)

審査が甘いかどうかではなく、融資可否を判断する基準が充実していて、より精度の高い与信を行ってくれるという意味合いです。膨大な取引実績から審査結果を導き出しますので、キャッシングの専業である消費者金融会社がやはり優れています。申込者の属性が低くても、積極的な審査・融資を行ってくれます。

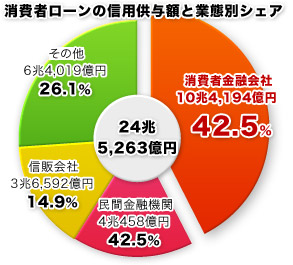

業界シェア

最後に業態別のシェアを見てみましょう。

最後に業態別のシェアを見てみましょう。

キャッシングの専業会社である消費者金融会社の利用が圧倒的であることがわかります。キャッシングの用途から言えば、短期間の借入が多いため、金利面での優位性よりも利用できるまでのスピードや手軽さを重視して借入先を選択する傾向が強いです。

また、これは非常によくないことではありますが、既に利用中のキャッシングの、返済のために消費者金融会社でお金を借りるケースも珍しくありません。