ローンのおまとめで失敗しないよう、あらかじめ知っておきたい基礎知識

せっかくローンのおまとめ・借り換えをしても、そのためにさらに返済が厳しくなったりしたのでは意味がありません。

ここではローンのおまとめ・借り換えによって生じるメリットとデメリットを説明し、失敗しないおまとめローンを後押しします。

- どうやっておまとめローンを選べばいい? → おまとめローンの選び方

- 今すぐおまとめしたいという方はこちら → おまとめローン比較

おまとめのメリットとデメリットをご説明

ローンのおまとめ・借り換えは、それをすることによって生じるメリットがデメリットよりも大きくなければ意味がありません。

ではおまとめ・借り換えによるメリットにはどのようなものがあるのでしょう。

返済額が減る

おまとめ・借り換えの最大のメリットは、ズバリ返済額が減ること。これに尽きるのではないでしょうか。

ローンは借入額が大きくなるほど、金利は下がります。複数の借入れがある場合、これを一つにまとめることで、借入れに対する金利を下げ、総返済を減らすことができます。

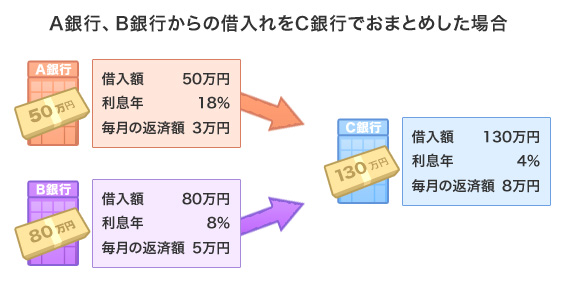

たとえば、A銀行およびB銀行から上記のような条件で借入があるとします。

これを返済していくと、A銀行からの借入れは全16回の返済で総返済額は514,000円。B銀行は全18回で総返済額は816,000円。合計で1,330,000円となります。

しかし、C銀行のローンに借り換えることで総返済額を1,313,600円に縮減。

差し引き16,400円お得になります。

| 借入額 | 毎月の返済額 | 返済回数 | 総返済額 | |

|---|---|---|---|---|

| A銀行 | 50万円 | 3万円 | 16回 | 514,000円 |

| B銀行 | 80万円 | 5万円 | 18回 | 816,000円 |

| 合計 | 1,330,000円 | |||

![]()

| C銀行 | 130万円 | 8万円 | 15回 | 1,313,600円 |

|---|

なお、上記の場合は、総返済額を減らすパターンですが、その他におまとめ・借り換えで毎月の返済額を減らすという方法もあります。

現状の借入れ状況だと、毎月の返済が厳しい・・・。

しかし、下のような借り換えなら、返済期間を長くすることで毎月の返済額を減らし、返済の負担を軽減させることができます。

ただし、毎月の返済額を減らして返済期間を長期にすると、総返済額は多くなる傾向にあるのでご注意ください。

返済計画が立てやすくなる

ローンのおまとめ・借り換えを行うと、借入関係がスッキリするため、今後の返済計画が立てやすくなります。

おまとめや借り換えをする理由のひとつに、バラバラになってしまっている返済日や金利、借入れ残額を明確にすることがありますが、これらはおまとめにより一本化できるので、以後これらの把握に手間取る必要がなくなり、金銭の管理が断然スムーズになります。

また、ローンの申込みやクレジットカードの新規入会など、金融関連の審査を受ける場合、個人信用情報というものが利用されますが、その際に審査の中で大きなウェイトを占めるのが、借入れの件数です。

たとえば、50万円の借入れが3件ある場合と200万円の借入れが1件ある場合、信用情報として高く評価されるのは後者で、前者のようにたとえ少額でも借入先が複数にまたがっていると、「この人は一つの借入先から大きな額の融資を受けられず、信用できない」と判定されてしまうのです。

金融機関から信用が得られないと、新規借り入れやクレジットカードの申込みなど、審査の面で不利になりますので、こういった観点からも複数の借入れをそのまま放置しているよりも、ひとつにまとめてしまったほうが便利です。

![]()

ローンのおまとめ・借り換えのデメリット

では、逆にローンのおまとめ・借り換えによるデメリットというのは存在するのでしょうか。

ない、と言いたいところですが、実は少なからずデメリットも存在します。

そこで借入れに際しての注意点とあわせて、デメリットについて言及したいと思います。

おまとめ・借り換えは、返済を楽にする、借入れ状況を単純化するなどの目的で行うのが一般的ですが、しっかり計算しながらも、結果として総返済額が増えてしまうケースもあります。

借入れについては、契約時に手数料が発生するものが存在します。

手数料は定額の場合もあれば、借入額に応じてその何%というものもありますが、この手数料を計算に入れずに借り換えを行い、結局総返済額が増えてしまうなんてケースも。手数料は事前に必ずチェックしましょう。

次に前述のとおり、おまとめ・借り換えは場合によって総返済額が増えてしまうケースがあります。

これは毎月の返済額を減らした場合に起こるケースですが、おまとめ・借り換えをしても元金が減るわけではありません。

元金が減ることなく、毎月の返済額が減るわけですから、返済期間が延びるというのは考えてみれば当たり前の話。

今の負担を減らすのか、将来的な負担を減らすのか。

おまとめをする上で、何が一番重要かを考えてデメリットを受け入れるケースというのも存在することを忘れないでください。

![]()